傳承安排要及早,信託規劃免煩惱

林董事長是白手起家的成功企業家,與結縭多年的妻子育有2位子女。近日林董事長又逢添丁之喜,他開始著手進行財產傳承規劃,一方面降低未來的遺產稅負擔,一方面希望可讓子女逐漸熟悉事業順利完成接班事宜。林董事長心裡盤算著將財產多留一些給剛出生的兒子,但想起過去新聞報導許多家族爭產的案例,心中不禁一凜……。面對複雜又耗時傷神的傳承問題,許多父母往往覺得毫無頭緒,最後就裹足不前,將傳承計畫一延再延,以致於錯失規劃的良機。

中國信託商業銀行(簡稱「中信銀」)建議,父母於思考傳承規劃的課題時,可依序思考相關重點,搭配各種理財商品建議及信託規劃,逐步完成並適時修正傳承的規劃:

一、傳承的對象:是否僅為法定繼承人或是有其他人選,如果對象非為法定繼承人,例如規劃跨代傳承予孫子女,則須配合安排生前贈與或透過遺囑約定遺贈事宜。

二、傳承的財產:是否為金錢資產,或是有價證券、不動產等,各類財產的規劃重點不盡相同,例如股票資產須留意股權的移轉是否影響經營權,不動產則要留意房屋稅、地價稅、贈與稅或土地增值稅的規定。

三、傳承的時點:希望生前贈與或身後繼承?須考量受贈人/繼承人的生涯階段及理財能力以進行後續安排。

在諸多傳承工具中,信託規劃在不同時期,都能依當事人的個案需求進行客製化約定,並將財富確實用於照顧後代且依照當事人的意志進行管理。以林董事長的案例而言,中信銀表示,許多企業家於創業或企業蓬勃發展階段,往往無暇思考,等財富累積到一定程度,才開始真正思索傳承問題,因此中信銀建議在不同時期,就逐步思考各種信託規劃方案:

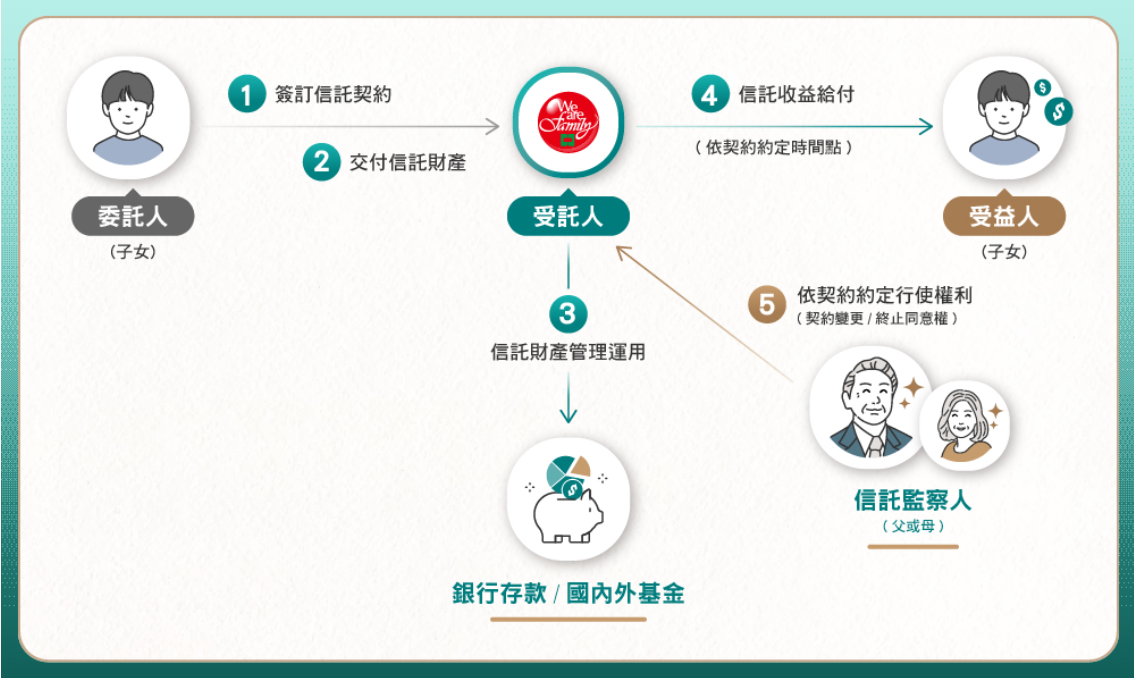

一、保險金信託-簡單架構,滿足基本傳承要求

保險金信託,是較簡單的一種信託架構,也是能讓父母安心地工作、出差、做生意,不用擔心隨時有任何狀況的規劃。簡單來說,就是父母將購買的壽險保單約定身故保險金受益人為子女本人的信託(即同時間,子女本人須以受益人身分與銀行簽署完成保險金信託契約),如此一來,申請理賠後,理賠金將不會撥入子女的銀行帳戶,而是直接撥入信託當中,子女再按月、按季或按年領取理賠金,另外並可依約定由信託資金去代為繳納遺產稅等稅款或支付自身的教育留學費用、醫療安養費用或結婚禮金……等特定給付事項。

雖然近年來已有分期給付理賠金的保單,但是因為理賠給付多採固定形式(例如:固定10年定額領回,不得調整),不夠彈性,此時「保險金信託」就可適時發揮作用,讓保單多添加一層保障,是讓保險更加保險的方式。

二、贈與型信託-金錢/有價證券,傳承規劃再升級

當累積一定財富時,可採「生前逐年贈與」的計劃,避免身後財產繼承分配的不確定性及潛在紛爭,同時能有效降低身後遺產稅的負擔。目前依稅法的規定,贈與人每年享有新臺幣220萬元的贈與稅免稅額,因此「逐年贈與」成為「以時間成本換取節稅空間」的普遍方式。但須留意遺贈稅法另有規定被繼承人死亡前2年內贈與給配偶、子女、孫子女、父母、兄弟姐妹、祖父母和這些親屬配偶的財產,應於被繼承人死亡時候併入遺產總額課稅。

然而這類贈與隱藏的一個隱憂,就是當受贈人本身年紀尚幼或無成熟的理財能力時,累積過多贈與而來的財產,往往造成財產管理的風險,若又有突發狀況(例如:父母離異或父母早逝,監護人問題),此時適時透過信託的安排協助,除可讓信託委託人(父母)享有財產運用決定權,信託受益人(子女)享有財產受益權,達成「權利分離」的效果,更可保障信託財產確實依照父母的意志管理使用,由父母先行約定財產給付子女的條件及時間點,不會因突發狀況影響了原本的規劃或接班的安排。

三、遺囑信託-傳承圓滿百分百

遺囑信託,顧名思義為「預立遺囑」及「信託管理」之結合,父母生前預立遺囑,載明身後遺產之分配方式及交付信託之意願,並設立遺囑執行人以協助繼承人未來辦理相關繼承程序,同時與銀行(受託人)簽訂「遺囑信託契約」,詳載遺產交付信託後之管理運用、分配時點及給付方式;待百年後,遺囑執行人協助將其遺產交付信託,再由受託銀行依遺囑信託內容履行被繼承人交辦之事項,以信託財產確實照顧受益人。遺囑信託的運作前提建立在遺囑內容是否妥適,因此民法的相關繼承規定如特留分等,當事人仍須遵守。父母如希望給予特定的傳承對象較多的財產,建議搭配前述「保險金信託」及「生前贈與型信託」等方案,以發揮信託規劃最大效益。

財富傳承規劃,是每位父母終其一生需面對的課題,除了完備「傳」的規畫,也要讓子女做好「承」的準備,人說愛要及時,傳承更要及早規劃,適時搭配各類信託,讓傳承規劃更完整。富過三代,代代相傳,不論是生前贈與或身後繼承,中信銀認為父母最終希望要傳承的,其實是財富管理的價值觀,而非財產本身的價值。信託契約不受委託人(父母)生命週期的限制,即便父母離世,受託人仍按照契約忠實執行委託人意志,並透過信託財產管理傳達委託人的愛與關懷予受益人。

【注意事項】

- 本行為客戶規劃個人信託前,需要考量的重要因素包含委託人個人之資產狀況、家庭概況、信託目的和信託內容等,由於每個人及家庭所處的經濟環境及觀點不同,對財產的管理和目標之設定亦不盡相似,對投資產品之風險承受度亦不相同,因此本行除需注意個人信託規劃是否能滿足客戶的信託需求,且要能符合國內所有相關法令(包括但不限於民法、稅法、土地法等)規範外,更要就擬規劃之個人信託所涉及之所有風險向客戶說明,評估客戶之風險承受度,並讓客戶能充分了解風險後始決定是否要進行規劃之個人信託。

- 信託財產因管理、運用所產生之投資風險或損益,悉由委託人及受益人承擔,受託人不擔保本金,亦不保證最低收益率。個人信託規劃所可能產生的風險,依各信託產品性質有別,有關風險之揭露均載於個人信託契約書或相關約定條款內容,委託人於簽約前應審慎考量。